5. Käufertypen

5.1. Den perfekten Käufer gibt es nicht

In den folgenden Zeilen möchte ich die potenziellen Käufertypen darstellen und auf deren Stärken und Schwächen eingehen. Dies soll als grober Überblick dienen, um herauszufinden, welcher Typ am besten zu Ihnen passt. Darüber hinaus möchte ich auch beschreiben, wie Sie als Verkäufer die Wahrscheinlichkeit erhöhen können, einen möglichst passenden Käufer zu finden.

5.2. Private Equity (PE) Fonds

PE-Fonds sind regulierte Finanzvehikel, deren Ziel es ist, die maximale Rendite für ihre Investoren herauszuholen. Sie sind wie folgt aufgebaut:

- Die Private-Equity-Firma sammelt Geld von Finanzinstituten (Versicherungen, Banken etc.) und/oder von wohlhabenden Privatpersonen bzw. Familien ein, um dieses Geld zu investieren.

- Das Geld fließt in einen Fonds (in Österreich kann der Fonds beispielsweise in Form einer GmbH auftreten).

- Der Fonds wird von einer Managementfirma (in der Regel die Private-Equity-Firma selbst) verwaltet. Die Gelder werden in Privatunternehmen investiert.

Wie erwirtschaften Private-Equity-Unternehmen Geld?

PE-Unternehmen verdienen auf zwei Arten:

- Managementgebühr: Für das Halten und Verwalten der eingesammelten Gelder. In der Regel 2 % der eingesammelten Summe. Diese Gelder werden in der Regel für das eigene Personal und Research verwendet.

- Erfolgsgebühr: Beispielsweise kauft ein PE-Fonds ein Unternehmen für 100 Mio. EUR und verkauft es in fünf Jahren um 120 Mio. EUR weiter. Vom Gewinn erhalten PE-Fonds in der Regel 20 %.

Stärken

- Hohes Finanzverständnis

- Hohe Kapitalausstattung

- Meist Höchstbietender

- Lassen die Unternehmensmarke unangetastet

Schwächen

- Unternehmen wird nach 3–5 Jahren verkauft

- Kurzfristige Optimierung (z. B. Personalabbau, massive Verschlankung)

- Kurzfristige Denkweise

- Verkaufsprozess kann lange dauern (muss Regularien entsprechen)

5.3. Mitbewerber

Mitbewerber Ihrer Branche können Interesse am Kauf Ihres Unternehmens haben. Sie kennen Ihren Branchenbegleiter vermutlich besser als jeder andere. Die Motivation für einen Kauf kann sowohl rational als auch irrational sein – die Analyse überlasse ich Ihnen.

Stärken

- Kennt Ihren Markt gut

- Denkt zumeist langfristig

- Sie kennen den Käufer bereits persönlich und wissen, wie er tickt

Schwächen

- Oft fehlendes Finanzverständnis

- Fehlendes Kapital bzw. Finanzierung

- Kulturkollision bei Integration (Mitbewerber möchte meist verschmelzen)

5.4. Konzerne

Ihr Unternehmen befindet sich im unmittelbaren oder angrenzenden Fahrwasser eines großen, oft börsennotierten Konzerns. M&A (Mergers & Acquisitions) sind eine gängige Strategie für Unternehmenswachstum und werden von Konzernen genutzt, um Aktionären Wachstum zu demonstrieren.

Stärken

- Finanzstark

Schwächen

- Langer Verkaufsprozess (börsennotierte Unternehmen haben strenge Regularien)

- Keine fixen Ansprechpartner (Ihre Ansprechpartner wechseln möglicherweise)

- Möglicher Wiederverkauf (neuer CEO – neue Strategie)

- Starres und oft ineffizientes Reporting nach Konzernrichtlinien

- Unternehmenskultur wird „verbrannt“

5.5. Family Offices

Family Offices, oft in Form von Stiftungen, sind langfristig orientierte Investoren, die das Ziel verfolgen, das Vermögen von Unternehmerfamilien zu steigern. Bekannte Unternehmerfamilien wie Kamprad (IKEA), Mateschitz (Red Bull) oder Haniel setzen auf langfristige Unternehmensbeteiligungen.

Stärken

- Finanzstark

- Langfristige Ausrichtung

- Professionell

- Großes Netzwerk

Schwächen

- Investieren oft erst ab einer Umsatzgrenze von 100 Mio. EUR

5.6. Berkshire-Hathaway-Nachahmer

Berkshire Hathaway ist das Ideal vieler Investoren. Das Unternehmen kauft Firmen und hält diese langfristig. Einige wenige Unternehmen haben diese Strategie erfolgreich kopiert, darunter:

- Constellation Software (das „Berkshire“ für kleine Softwareunternehmen)

- Kelly Partners Group (Investitionen in Steuerberatungskanzleien)

- Freeman Spogli (Investments in Serviceunternehmen in Los Angeles)

Stärken

- Hohes Finanzverständnis

- Langfristige Ausrichtung

- Kein Wiederverkaufsgedanke

- Hohe Kapitalausstattung

Schwächen

- Sehr rar

5.7. Esletzbichler Investment Partners

EIP ist ein Nachahmer von Berkshire Hathaway im kleinen Rahmen. Das Unternehmen investiert in erfolgreiche KMU aus Österreich und verfolgt eine „Buy and Hold 4 Ever“-Strategie.

Stärken

- Langfristige Ausrichtung

- Kein Wiederverkaufsgedanke

- Unternehmenskultur bleibt erhalten

- Rascher und unkomplizierter Abwicklungsprozess

Schwächen

- Anzahl an Unternehmenskäufen ist aufgrund der Größe begrenzt

- Exklusiver Verhandlungspartner

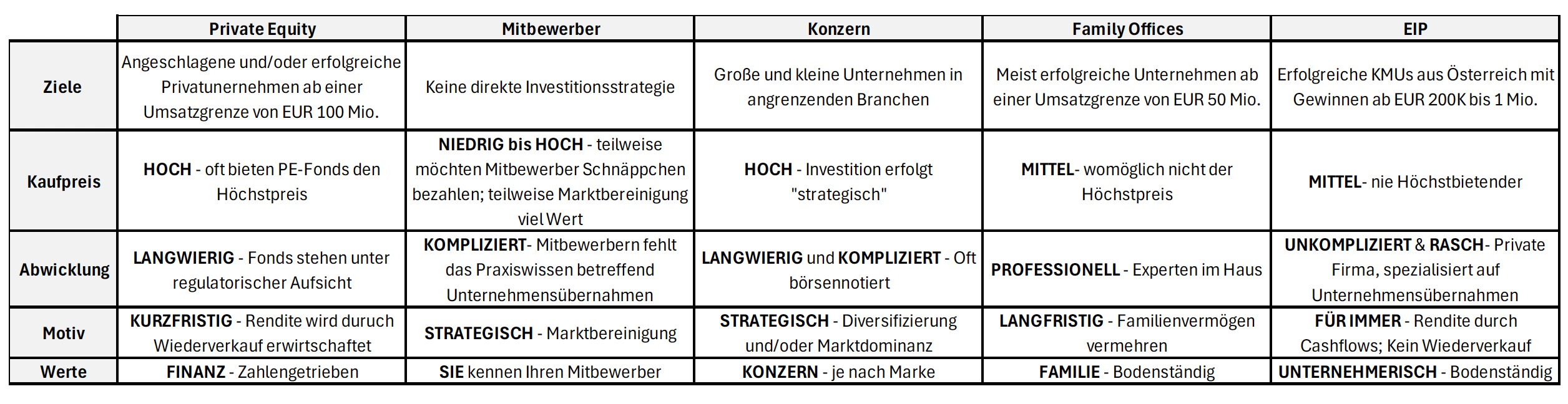

5.7. Übersichtstabelle

5.8. Fazit

Wenn Sie jemals ein Unternehmen verkaufen möchten, welches Ihnen wirklich am Herzen liegt, sollte es sich nicht wie ein Verkauf anfühlen. Wählen Sie den richtigen Partner.

Wie Sie sehen, sind die Motivationen der verschiedenen Käufertypen sehr unterschiedlich. Es liegt an Ihnen, zu entscheiden, welche „Heirat“ für Sie am besten passt. Es gibt kein richtig oder falsch – es geht vielmehr darum, wo Sie sich und Ihr Unternehmen langfristig sehen.

Wie verdient man sich als Verkäufer den passenden Käufer? Indem man es sich verdient. Charlie Munger wurde einmal gefragt, wie man die richtige Frau fürs Leben findet. Seine Antwort: „Verdiene sie dir.“

Dahinter steckt viel Weisheit. Man bekommt im Leben meist das, was man verdient – nicht kurzfristig, sondern langfristig.

6. Unternehmensverkauf & Bewertung eines KMUs

6.1. Zukünftige Geldströme haben einen Wert

Der gegenwärtige Wert einer Anlage ergibt sich aus der diskontierten Summe aller zukünftigen angenommenen Geldströme (Ausschüttbare Gewinne) – verglichen mit anderen Anlagenklassen (Aktien, Immobilien, Anleihen).

Bei kleinen und mittelständischen Unternehmen spielen jedoch neben rein finanziellen Kennzahlen weitere Faktoren eine entscheidende Rolle. Vorrangig die menschliche Komponente. Darüber hinaus zählen die Marktstellung, die Stabilität der Kundenbeziehungen, der Zustand der Betriebsanlagen sowie die Entwicklungsmöglichkeiten in der Zukunft.

Die Unternehmensbewertung ist somit eine Kombination aus Menschen, Zahlen (Gewinne, Cashflows, uvm.), Historie und Potenzialen, die das Gesamtbild des Unternehmens widerspiegeln. Sie dient als Basis für eine faire Preisfindung und schafft Vertrauen zwischen Verkäufer und Käufer.

Aus Sicht eines Investors ist es immer dasselbe – kontinuierlich vergleicht man Renditen mit Risiken, verschiedener Anlagemöglichkeiten. Die Frage, die sich ein Investor stellen muss, ist Folge dessen immer dieselbe: Wie viel Rendite möchte ich für jenes Risiko erhalten?

Verkauft man ein klein- oder mittelständisches Unternehmen, in der Regel das eigene Lebenswerk, könnte man sich so langsam in die Materie vorantasten, um ein Gefühl für einen potenziellen Verkaufspreis zu erlangen.

Schlussendlich ergibt sich der Preis eines Unternehmens auch simpel durch Angebot und Nachfrage. Was ist der Markt bereit zu zahlen? (Achtung: Preis ≠ Wert)

All jene soeben beschriebenen Dinge geben womöglich bereits einen groben Überblick. In den folgenden Zeilen werden die Thematiken noch genauer beschrieben.

6.2. Buchwert (Eigenkapital) vs. Intrinsischer Wert

Der Buchwert eines Unternehmens repräsentiert einen rein buchhalterischen Wert. Er ergibt sich aus dem auf neue Rechnung vorgetragenen Gewinn sowie dem investierten Kapital in Form von Stammeinlagen. Im Gegensatz dazu steht der intrinsische Wert, der als ökonomischer und tatsächlicher Wert eines Unternehmens gilt. Dieser wird berechnet, indem die zukünftigen erwarteten Cashflows auf ihren gegenwärtigen Wert abgezinst werden. Während der Buchwert die vergangene Entwicklung des Unternehmens aus buchhalterischer Sicht erzählt, gibt der intrinsische Wert einen Ausblick darauf, welches Potenzial für zukünftige Erträge aus dem Unternehmen gezogen werden kann.

Nehmen Sie folgende Beispiele:

Beispiel A: Stellen Sie sich vor, Sie finanzieren für zwei junge Menschen das gleiche Studium. Die Kosten sind identisch, daher ist auch der Buchwert – also das eingesetzte Kapital – für beide gleich. Doch der zukünftige Wert, den die beiden durch ihre Einnahmen generieren können (ihr intrinsischer Wert), kann erheblich voneinander abweichen. Genau darauf möchte ich hinaus: Was für Individuen gilt, trifft ebenso auf Unternehmen zu. Der Input mag vergleichbar sein, aber der Output kann sich drastisch unterscheiden.

Beispiel B: Nehmen wir an, Sie fördern zwei talentierte Nachwuchs-Rennskifahrer, beide im Alter von 6 Jahren. Sie investieren die gleiche Summe in ihre Skiausrüstung, das Training und die Ausbildung durch Trainer. Im Alter von 18 Jahren schließt einer der Athleten einen lukrativen Profivertrag ab, während der andere seine sportliche Laufbahn beendet. Das eingesetzte Eigenkapital ist zwar bei beiden gleich, doch der erzielte Outcome – ihr intrinsischer Wert – unterscheidet sich erheblich.

Diese Beispiele verdeutlichen, wie wichtig es ist, über den reinen Buchwert hinauszuschauen und das Potenzial des intrinsischen Wertes zu berücksichtigen.

6.3. Rendite aus Sicht des Investors

Stellen Sie sich vor, Sie kaufen das Unternehmen XYZ und erwerben damit 100 % der Anteile (100.000 Stück) zu einem Preis von EUR 100 pro Aktie, also für insgesamt EUR 10.000.000. Das Unternehmen erwirtschaftet einen ausschüttbaren Gewinn (nach Steuern und Investitionsausgaben) von rund EUR 1.000.000 jährlich. Das ergibt einen Gewinnmultiplikator von 10. Entscheiden Sie sich als Investor, den gesamten Gewinn jährlich auszuschütten, erzielen Sie eine Geldrendite von etwa 10 % (1 Mio. / 10 Mio.).

Nun betrachten wir einen Vergleich: Angenommen, Sie investieren in eine Anleihe, die Ihnen bis zum Fälligkeitsdatum einen fixen Zinscoupon von 10 % bietet. Nach Ablauf der Laufzeit erhalten Sie Ihr eingesetztes Kapital vollständig zurück. In der aktuellen Zinslandschaft wäre das zweifellos ein äußerst attraktives Geschäft – zumal 10-jährige US-Staatsanleihen derzeit etwa 4,25 % und 10-jährige österreichische Staatsanleihen etwa 2 % abwerfen. Klingt verlockend, oder? Wenn da nicht die Kapitalkosten wären …

Betrachten wir nochmals das Beispiel: Eine Rendite von 10 % auf Ihr eingesetztes Kapital wirkt im Vergleich zu den aktuellen Zinsen wie ein hervorragendes Geschäft. Doch wie sähe Ihre Einschätzung aus, wenn Sie auf Ihrem Sparbuch bei Ihrer Hausbank 12 % Zinsen bekämen? (Das mag heute unrealistisch klingen, aber denken Sie an die 1980er Jahre zurück – damals waren solche Zinssätze Realität.)

In diesem Fall würden Sie das Investment womöglich überdenken. Warum? Ein Unternehmen bringt nahezu immer ein höheres Risiko mit sich als eine Einlage auf einem Sparbuch bei einer verlässlichen Bank. Die Attraktivität der Rendite hängt also nicht nur vom absoluten Wert ab, sondern auch von den Alternativen, die Ihnen der Markt bietet, und dem damit verbundenen Risiko.

6.4. Was sind Kapitalkosten?

Kapitalkosten sind jene Aufwendungen, die einem Investment gegenübergestellt werden müssen. Sie setzen sich aus den Kosten des Eigenkapitals und des Fremdkapitals zusammen.

Die Eigenkapitalkosten spiegeln wider, welche Rendite Sie alternativ erzielen könnten – etwa durch die Anlage in eine 10-jährige Staatsanleihe oder, einfacher ausgedrückt, durch Zinsen auf Ihrem Sparbuch. Fremdkapitalkosten hingegen entstehen durch geliehenes Kapital, zum Beispiel durch Kredite von einer Bank.

Der konkrete Mix aus Eigen- und Fremdkapital in der Finanzierung Ihres Investments bestimmt letztlich die Gesamtkapitalkosten. Diese dienen als Maßstab, um die Rentabilität eines Vorhabens zu bewerten und sicherzustellen, dass die erwarteten Erträge die Kapitalkosten übersteigen.

Was sind Kapitalkosten (=Opportunitätskosten) wirklich?

Kapitalkosten sind letztlich die Rendite, die Sie von einem spezifischen Investment erwarten – im Vergleich zu den anderen Möglichkeiten, die Ihnen zur Verfügung stehen. Sie stellen den Maßstab dar, den ein Investment übertreffen muss, um attraktiv zu sein.

Ein (guter) Investor strebt stets danach, eine Rendite zu erzielen, die über den Kapitalkosten liegt. Denn niemand legt heute Kapital an, ohne die Erwartung, es zu einem bestimmten Zeitpunkt zurückzubekommen – und zwar inklusive einer risikoadjustierten Rendite, die den Einsatz lohnt.

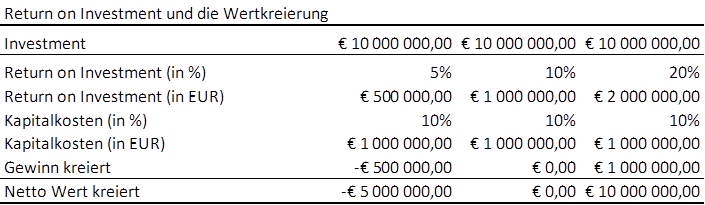

Für unser Beispiel vereinfachen wir und setzen die Kapitalkosten mit 10 % an. Diese dienen als Richtwert, um zu beurteilen, ob das Investment den gewünschten Mehrwert generieren kann.

Der Netto-Wert eines Investments wird berechnet, indem der erzielte Gewinn durch die Kapitalkosten (in unserem Beispiel von 10 %) geteilt wird. Dieses einfache Rechenbeispiel zeigt eindrucksvoll, wie Investitionen in die eine oder andere Richtung den Wert beeinflussen können – positiv oder negativ.

Es ist mir jedoch wichtig, hier Transparenz zu schaffen: Statistiken zeigen, dass etwa 90 % (!) aller getätigten Investitionen lediglich die Kapitalkosten decken oder sogar darunter bleiben. Anders ausgedrückt, nur ein kleiner Anteil aller Investitionen schafft es, tatsächlich Mehrwert zu generieren.

Noch deutlicher wird dies bei Unternehmensübernahmen: Rund 90 % solcher Transaktionen schaffen es nicht, für die Aktionäre einen zusätzlichen Wert zu kreieren. Diese Zahlen verdeutlichen, wie entscheidend eine fundierte Analyse und sorgfältige Planung bei Investitionsentscheidungen ist.

6.5. Warum schaffen viele Investitionen keinen Wert?

Das liegt daran, dass nur wenige Menschen die Prinzipien des Value Investing wirklich verstehen. Viele Übernahmen sind von Ego, kurzfristigen Interessen oder vermeintlich „strategischen“ Überlegungen getrieben. Insbesondere bei börsennotierten Unternehmen denken angestellte CEOs oft nicht wie Unternehmer, die langfristige Wertsteigerung anstreben. Stattdessen stehen kurzfristige Erfolge oder persönliche Agenden im Vordergrund, was in den meisten Fällen keinen nachhaltigen Mehrwert schafft.

Wir versuchen, von den besten Investoren und Unternehmern kontinuierlich zu lernen.

6.7. Die menschliche Komponente

Anders als bei börsennotierten Aktien, Anleihen oder Spareinlagen spielt bei der Investition in Privatunternehmen die menschliche Komponente eine zentrale Rolle.

Ein Unternehmen verkörpert in den meisten Fällen das Lebenswerk des Inhabers und/oder seiner Vorfahren. Gerade deshalb ist es aus Sicht des Unternehmensverkäufers von größter Bedeutung, bei der Auswahl des Investors mit äußerster Sorgfalt und Präzision vorzugehen, um Fehlentwicklungen zu vermeiden und das Erbe zu schützen.

Für die Unternehmensbewertung ist die Betriebsleitung ein entscheidender Faktor. Besonders bei KMUs liegt das tiefe Wissen über Abläufe, Kunden und Prozesse oft in den Händen des Inhabers oder des langjährigen Betriebsleiters. Dieses immaterielle Vermögen lässt sich weder in einer Bilanz abbilden noch in Zahlen ausdrücken. Aus Sicht eines verantwortungsvollen Investors ist daher sicherzustellen, dass die Betriebsnachfolge langfristig gesichert ist. Denn dieses Wissen und diese Erfahrung können von externen Personen in der Regel nicht einfach übernommen oder nachgeholt werden.

Für uns bei EIP zählt der Mensch zu den wichtigsten Bewertungskriterien. Die menschliche Komponente bildet die Grundvoraussetzung für weiterführende und vertiefte Verhandlungen. Faktoren wie Handschlagqualität, Sympathie und fundiertes Wissen sind dabei von entscheidender Bedeutung. Denn Vertrauen und persönliche Integrität schaffen die Basis für eine erfolgreiche und nachhaltige Zusammenarbeit.

6.8. Warum wir vorzugsweise in „langweilige“ Branchen bzw. Nischen investieren

Für EIP steht die präzise Einschätzung des zugrundeliegenden Risikos der erworbenen Unternehmen an oberster Stelle. Dieses Verständnis erfordert fundiertes Wissen über die jeweilige Branche, die Geschäftsmodelle und die Marktmechanismen. Dieses Wissen erarbeiten wir uns kontinuierlich – durch ständiges Lernen, gezieltes Lesen und den intensiven Austausch mit Unternehmern sowie Brancheninsidern.

Wir bei EIP stellen uns nicht die Frage, was sich in den nächsten 10 Jahren verändern wird, sondern was sich in den nächsten 10 Jahren nicht verändern wird.

Unser Fokus liegt auf Nischenplayern aus etablierten, beständigen Branchen. Diese Unternehmen weisen meist ähnliche betriebswirtschaftliche Charakteristika auf:

- Ein geringer Bedarf an Working Capital,

- Hohe und verlässliche Cash Conversion,

- Gewinne, die nahezu vollständig ausgeschüttet werden können.

Diese stabile Cash Conversion ermöglicht es uns, die ausgeschütteten Gewinne effizient zu nutzen, indem wir sie gezielt in neue, hervorragende österreichische Unternehmen reinvestieren.

Zusammengefasst: Wir konzentrieren uns auf unscheinbare, aber wirtschaftlich starke Nischenunternehmen, die nachhaltig ausschüttbare Gewinne erzielen. In den kommenden 10 bis 20 Jahren investieren wir bewusst in solche Unternehmen, die durch Stabilität, Solidität und langfristiges Potenzial überzeugen – abseits der großen Schlagzeilen, aber mit beständigem Mehrwert.

6.9. Tatsächlich ausschüttbarer Gewinn vs. buchhalterischer Gewinn

Bei EIP zahlen wir für hervorragende österreichische KMUs einen fairen Preis, um eine ebenso faire Rendite zu erzielen. Damit diese Philosophie in der Praxis aufgeht, muss das Verhältnis zwischen tatsächlich ausschüttbarem Gewinn und buchhalterischem Gewinn nahezu bei 1:1 liegen. Nur unter dieser Voraussetzung wird unsere Investition erfolgreich sein und uns mit den angestrebten Renditen belohnen.

Andernfalls, wenn ein Unternehmen einen buchhalterischen Gewinn von EUR 1,- in seiner Gewinn- und Verlustrechnung (GuV) ausweist, jedoch nur einen tatsächlichen Free Cashflow von EUR 0,5,- generiert, wird unsere Kalkulation nicht aufgehen. Aus diesem Grund ist es von essenzieller Bedeutung, ausschließlich in Unternehmen zu investieren, die ihre Gewinne auch tatsächlich ausschütten können. Denn nur so schaffen wir die Grundlage, kontinuierlich in neue, attraktive Unternehmen reinvestieren zu können.

Ein Beispiel zur Veranschaulichung:

Stellen Sie sich vor, wir erwerben ein Unternehmen mit einem ursprünglichen Gewinnmultiplikator von 5, basierend auf einem buchhalterischen Gewinn von EUR 1,-. Das bedeutet, wir zahlen EUR 5,- für das Unternehmen. Unsere erwartete Rendite beträgt 20 %, da sie über den Kapitalkosten von 10 % liegt – ein scheinbar großartiges Geschäft.

Doch dann stellt sich heraus, dass das Unternehmen nicht in der Lage ist, den gesamten Gewinn von EUR 1,- auszuschütten. Grund dafür sind hohe Investitionen, etwa in Maschinen oder Vorräte, um das operative Geschäft aufrechtzuerhalten und wettbewerbsfähig zu bleiben. Tatsächlich kann das Unternehmen nur die Hälfte seines Gewinns ausschütten, also EUR 0,5,-.

In Wirklichkeit haben wir somit nicht das 5-Fache des tatsächlich ausschüttbaren Gewinns bezahlt, sondern das 10-Fache. Unsere Rendite schrumpft auf 10 % und entspricht damit lediglich den Kapitalkosten. Unter diesen Umständen wurde kein echter Wert geschaffen. Unsere Bemühungen und das eingegangene Risiko würden in diesem Fall nicht belohnt.

Die entscheidende Botschaft:

Der tatsächlich ausschüttbare Gewinn ist der einzige relevante Faktor, der zählt – nicht der buchhalterische Gewinn. Um diesen Wert präzise zu bestimmen, ist eine gründliche Analyse des Unternehmens bis ins kleinste Detail unerlässlich. Nur so können wir fundierte Entscheidungen treffen und nachhaltigen wirtschaftlichen Erfolg gewährleisten.